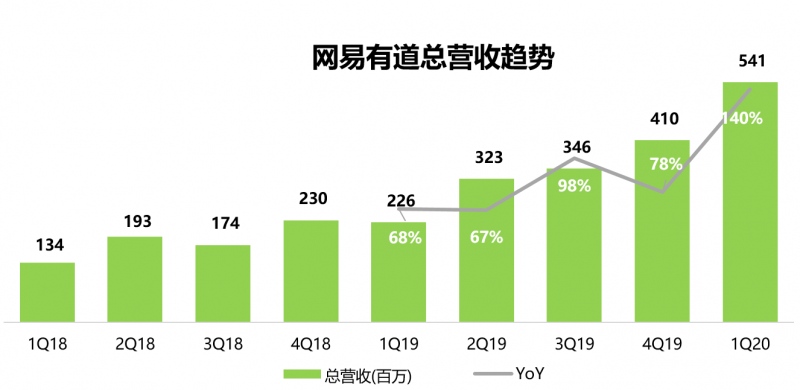

全体来看,自2019年第一季度以来,网易有道的总营收根本处于加快上升的通道。

一季度归属于公司一般股东的净亏本1.69亿元,比较之下,彭博共同预期为亏本1.87亿元,体现强于商场预期,净亏本率由去年同期的45.2%收窄为31.3%。

特别有必要留意一下的是,2020年第一季度有道公司全体完成了运营性现金流的转正。

数据来历:网易有道(到2020年5月20日)

有道CEO周枫在财报中表明,咱们第一季度执行状况杰出。在线课程的总收入同比添加287%至5.19亿元,咱们的学习服务毛利率从上一季度的30%上升至52%。运营现金流近0.5亿元。凭仗优质的差异化产品和服务,咱们有才干支撑短期和长时间的添加。

中信证券在此前的研报中表明,受疫情影响,线下课外训练全面叫停,学生家长被逼转投线上。短期看,在线教育公司品牌知名度明显进步,学生人数剧增,收成大批流量。长时间看,学生或回归线下,可是社会关于在线教育的认知与承受程度得到进步,在线教育浸透率进步进程大大加快。

在疫情的影响下,在线教育因而获益,网易有道营收端迅猛添加,亏本也逐渐收窄,但是,何时能够盈余依然是摆在有道面前的难题。

量价齐升,All in K12 背面的隐秘

财报显现,网易有道2020年第一季度净收入达人民币5.4亿元,同比添加139.8%,较上季度完成加快添加。

网易有道的收入大致上能够分为三部分:以在线课程为主的学习服务、在线营销和以智能硬件为主的学习产品。

第一季度,有道学习服务收入到达3.89亿元,同比添加232%,营收奉献由上季度的60%,进步至72%。在线营销(广告)收入到达9,925万元,同比添加10%,上季度的增速为5%,占总营收的比重为18%。来自学习产品的收入到达5,316万元,同比添加189%,营收奉献率为10%。

数据来历:网易有道(到2020年5月20日)

由此可见,三大主营业务收入的体现均可圈可点,但其间,学习服务收入的快速添加是本季度拉动有道总营收加快上扬的首要功臣。

单就学习服务收入来看,财报发布的运营方针显现,2020年第一季度,有道精品课完成出售额达4.5亿,同比添加311.9%。较在线课程出售总额的同比增速286.8%高出25个百分点。这在某种程度上预示着,有道精品课渐渐的变成了了推进学习服务甚至总营收添加的主动能。

在之后的财报会上,网易有道CEO周枫泄漏,2020年关于在线教育来说是要害的一年,有道精品课现已做足了预备,在本年暑秋课程中将供给更高质量的课程和产品。2020年第一季度,有道精品课继续坚持了师资队伍的扩展与建造,将主讲教师添加至164位,教导教师增至865位,一起继续活跃推进名师IP化。

财报会还泄漏,有道精品课在自有流量转化方面也取得了开展,该途径的转化率同比添加了5%。

而就精品课内部来看,正价课付费人次达27.6万,同比添加59.5% ;有道精品课付费学生人均出售额为1,619元,同比添加158.2%。这表明,与付费人次的添加比较,人均出售额添加的动力更强。

数据来历:网易有道(到2020年5月20日)

推进人均出售快速添加的原因无非有以下两个,要么单一用户购买的课程更多(量),要么用户购买的课程单价在进步(价)。

而K12便是这背面能够一起进步“量和价”的首要功臣。依据网易有道招股书发表,比较其他课程,K12 课程的单价会更高,用户的付费志愿也更强。

而K12的优点不止在于单价相对较高,其更大的优势在于能够促进每个用户购买更多的课程。比较成人教育,K12具有更多学科之间的联动性,买了英语,还需要买数学,买了数学还需要买化学,这种联动性能够在无意间还能够促进用户购买更多的课程。

事实上,网易有道精品课付费学生的结构正在向K12歪斜。财报显现,2020年第一季度,K12正价付费人次达15.3万,同比添加358.7%。比较之下,成人教育付费学生人次则同比下降11.9%。

这种学生结构上的改动将给在未来给网易有道带来“量与价”的两层幻想空间。

或许正是因为K12有这样的优势,有道才把自己的目光愈加聚集在K12这个赛道上。自2018年提出“All in K12”战略之后,K12就一向是有道的战略重心。

亏本正在收窄

获益于收入端的大幅添加,2020年第一季度,网易有道毛利率进步至43.5%,,较去年同期大幅进步20.1个百分点,为2018年第一季度以来的最高水平。

其间,因为规划经济效益和对师资薪酬结构的优化调整,学习产品和服务毛利率达48.7%,去年同期为18.5%。

数据来历:网易有道(到2020年5月20日)

有道在上一季财报中表明,有道精品课以语文、物理的优势学科经历正在快速复制到其他学科中,推进了有道精品课步入规划化添加阶段。本季度,有道精品课优势学科再添两门,别离为初中数学和高中英语。

但是,虽然收入的加快添加让毛利率站上了新的台阶,但有道依然没能赚到钱。虽然依然在亏钱在继续,好在亏本正在逐渐收窄。

财报多个方面数据显现,2020年第一季度,美国通用会计准则下,网易有道运营亏本为1.76亿元,运营亏本率为32.5%,较去年同期收窄2.5个百分点。

数据来历:网易有道(到2020年5月20日)

在毛利率大幅进步的布景下,有道依然赚不到钱,与高企的获客本钱脱不开联系。财报多个方面数据显现,2020年第一季度,网易营销费用率为55.3%,较去年同期的28.3%进步了近27个百分点。

反观研制费用率(R&D)和办理费用率(G&A)得却均以操控,2020年第一季度,网易有道研制费用率和办理费用率别离为15.5%和5.3%,较2018年同期别离下降约16个百分点和1.3个百分点。比较之下,营销费用率却高涨26.6个百分点。

清楚明了,公司省下来的钱都花在了获客上,这是一个令人挂心的症结,但却也不止是有道一个人的难题。获客难导致营销费用高企,一向都是整个在线教育职业的窘境。

数据来历:网易有道(到2020年5月20日)

虽然在疫情这一特别时期,恰好是加大投入获取新用户的绝佳机遇,但这并非长久之计,也没有一点一个公司能够继续靠烧钱保持运营。

更为重要的一点是,公司的开展离不开资金的投入,只要把钱花在该花的当地,公司才干在教育产质量量上有所打破,以在面临竞赛时,树立强有力的护城河。而长时间赚不到钱的公司,面临空空的口袋,又能拿什么来支撑投入呢?

从有道一向声称的月活过1亿的东西矩阵优势来看,有道本季度在自有流量的转化上也有进步。依据成绩会的发表,本季度有道自有流量(来自有道词典和有道翻译官等有道东西产品矩阵的流量)转化率较去年同期添加5%,自有流量转化的K12课程总出售额较去年同期添加236%。

面临“两难”,网易有道该怎么包围?

某种程度上来说,网易有道有些“两难”。面临职业烧钱获客的现状,不烧钱无法招引满足的用户,烧钱又会导致亏本,从而影响运营现金流和后续投入。

怎么找出一条不一样的路,包围获客窘境成为摆在有道面前的重中之重。这一次,有道将期望寄托在了技能的身上。

周枫曾在职工大会上表明,现在技能体系在教育范畴的影响力远没有发挥出来, 本年还将下大力气在包含大数据、AI和IT协同层面,将协助网易有道在大班形式下完成对内容和用户的精细化办理,兼具教育质量与性价比。

就在最新财报发布当天,网易有道CEO周枫发布了一篇《逾越传统教育:名师互动大班》论述了其对互动大班形式的设想,而互动大班便是有道将技能优势使用在教育上的代表作。

周枫以为,互动大班形式有三个中心特征:一是结构化、个性化的操练与探究完成沉溺式讲堂。教师会依据学生的留意力特征来设置课程节奏;二是智能化机器辅佐进步教育功率;三是课后与课上操练环节的有用合作,用智能笔打通学生的整个学习链条。

经过这些,互动大班能够在线上大班课程中确保学生学习的专心力、完成学生的自主探究,一起完成教育进度与学生不同把握程度之间的平衡。

周枫以为,传统的教育总是依据学生的才干差异来进行差异化的教育;其结果是,教育反而扩展了学生之间现已存在的差异。而经过名师互动大班,学生则能够到达把握常识的方针。

在他看来,网易有道能够终究靠互动大班形式供给更高质量和差异化的学习产品和服务。这就为有道走出“烧钱获客”的窘境供给了更为有利的产品支撑。

互动大班形式终究能否协助网易有道成功破局还需要等待时间查验,但探究更多技能赋能的在线教育形式却的确是增强差异性和竞赛力,完成自主获客的正确方向。

高光还能继续吗?

全体来看,本年第一季度能够称得上是网易有道的高光时间。收入的高速添加令毛利率站上新高度,用户结构向K12加快歪斜将在未来给网易带来“量价齐升”的幻想空间。

但是,不可否认的是,亏本依然是摆在有道面前的一个坎儿,“烧钱获客”并非长久之计,能否经过技能优势以及新提出的明师互动大班来脱节这一窘境还有待调查。但能够必定的是,探究使用技能改动传统教育的方向却不会错。

疫情之后,流量回归常态,有道的用户留存和续费状况值得重视,但疫情期间,线上教育现已打开了新的局势,用户习气的培育和教育也迈上了新的阶段,这对有道来也是一个更好的时机。

能否完成打破,且看后续开展。