原标题:Taper开启前, 长端美债收益率怎么走?

来源:宝成期货

近期伴随Delta变异毒株引起的美国新冠疫情感染激增还在持续,以及美国耐用品订单、制造业PMI指数等指标走弱,市场对于美国经济下行担忧加剧。

尽管美国就业市场在6月向好,市场预计美联储可能在9月释放taper信号,但是美国国债收益率和持续高企的通胀率背离而持续下跌。

然而我们认为,未来美债收益率尤其是长端美债收益率继续下行空间有限,并不会因美国经济复苏势头放缓而再创新低,主要原因是美国通胀高企,长端美债收益率在历史上很少低于美国CPI同比增速。

为何近期美债收益率持续下行呢?

(1) 经济指标显示美国经济前景走弱,长端美债收益率走势取决于经济增长的基本面。从制造业来看,美国6月耐用品订单大幅不及预期,环比初值仅为0.8%,预期 2.2%,前值2.3%。另外,从存货来看,制造业基本上完成了补库,尤其是汽车行业存货同比增速创下几年的高点。数据显示,5月,美国制造业存货同比增速升至6.5%,创下2018年2月以来最高记录。从房地产来看,尽管美国房价刷新历史高位,但通胀高企下的需求疲软已使得新屋销售户数环比不增反降6.6%,与市场预期的增长4%严重偏离,达到2020年4月来最低水平,显示火爆的楼市可能在降温。

(2) Delta变异毒株蔓延可能中断美国经济复苏的进程。根据约翰霍普金斯大学的数据,7月30日,全美新增确诊病例近20万例,创1月冬季高峰以来的最高值;新增确诊病例7天滚动平均值超10万,创2月7日以来的最高水平。

美国一些疫情传播率高的州和市本周一重新开启了“口罩令”,如旧金山等。部分人流量大的场所如沃尔玛超市也恢复了戴口罩的要求。即使是完全接种疫苗的人也需要戴口罩。

(3) 高通胀和原材料缺口导致美国投资和消费都面临减速的风险。从消费方面看,2021年二季度,美国个人消费支持环比折年率达到11.8%,一季度为11.4%,保持较好的增速,但是正面临通胀高企和财政补贴到期的制约,三季度有可能放缓。

随着美国财政补贴的到期,美国居民个人可支配收入增速是持续回落的,2021年二季度出现-8.7%的增长。从历史经验来看,个人可支配收入增速领先于个人消费支出增速一个季度。而一季度美国个人可支配收入同比增速已经出现了拐点。

投资方面,我们并不认为美国会有很强的资本扩张周期。从历史经验来看,美国加速资本开支的必要条件是企业资金充裕(M1增速较快),触发条件是产能不足、利润高企和居民加杠杆。

疫情期间美国生产商、批发商和零售商库存持续负增长,导致供应不足,但并非是产能不足。

回顾去年疫情爆发至2021年二季度,美国财政补贴和极低的利率环境催生地产繁荣和个人消费支出大幅反弹,私人部门和公共部门需求集中释放,导致美国制造业产能利用率自低位大幅攀升,在6月升至75.38%的一年半高点,但上个世纪90年代85%的产能利用率依旧有很大差距,因此不足以支出制造业资本开始持续扩大。

从IMS调查的情况来看,产出攀升,但是依旧难以满足大量的需求,主要是关键基本材料、人工和零部件的持续短缺、大宗商品价格上涨和产品运输困难等原因导致并非是产能不足。

经济数据也验证了制造业资本开支扩张并不明显。2021年二季度美国私人投资环比折年率为-3.5%,连续第二个季度环比下降,一季度为-2.3%。

其中,和制造业资本开始密切相关的设备投资环比折年率为13%,连续第三个季度增速下滑,设备投资环比增速回升力度和持续时间远低于09-10年金融危机后的经济复苏阶段。

高通胀很难逆转,美债收益率下行空间有限

回归08年金融危机之后美联储三轮QE后美联储削减QE的历史经验,我们发现每次美联储结束QE在未来一段时间内美国经济复苏势头会明显放缓,美债收益率会再次震荡下行,并持续到新一轮货币刺激后的经济短周期触底回升。为何会出现这种情况呢?

主要是以往美联储实施QE,居民杠杆率并不高,从而在实施QE后大宗商品等价格反弹并不能刺激居民消费扩张,也难以带来通胀的攀升。

此轮的情况可能不太一样,原因在于2020年疫情爆发后美联储实施的无限量QE带来大宗商品价格反弹遭遇了供应问题,尤其是美国本身制造业面临原材料紧张的问题,以及美国居民因财政补贴而加杠杆,地产周期繁荣,带动房租等价格攀升,从而此轮美国通胀持续时间和力度都会超预期。

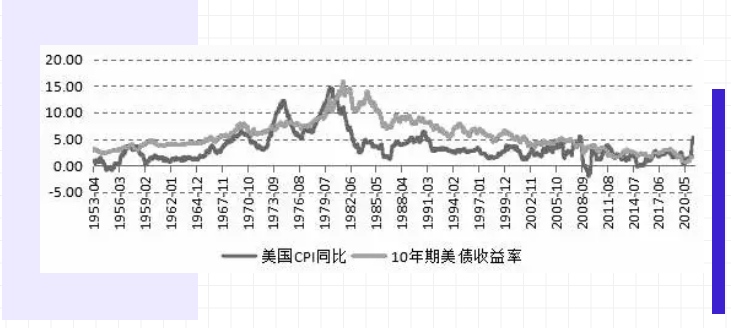

图为美国CPI同比增速和10年期美债收益率对比

从历史情况来看,美国10年期国债收益率很少低于CPI同比增速的,只有上个世纪70年代滞涨期出现过这种情况,因此无论从利率的定价机制还是资金逐利的特性,未来10年期美债收益率大概率会向CPI增速靠拢。

而我们预计三季度至年底美国核心CPI同比增速大概率会持续高于3%,因此10年期美债收益率未来会回升至3%左右。

再考虑到美国财政部TGA账户随着债务上限问题得到解决,美国财政部重新恢复发债,那么10年期美债供应会增加,美债收益率大概率还是会上升。投资者可以运用推广芝商所的10年期美国国库债期货合约(ZN)对冲利率上升风险或者捕捉交易机会。

责任编辑:郭建

原标题:Taper开启前长端美债收益率怎么走